咨询热线:

020-88888888

020-88888888

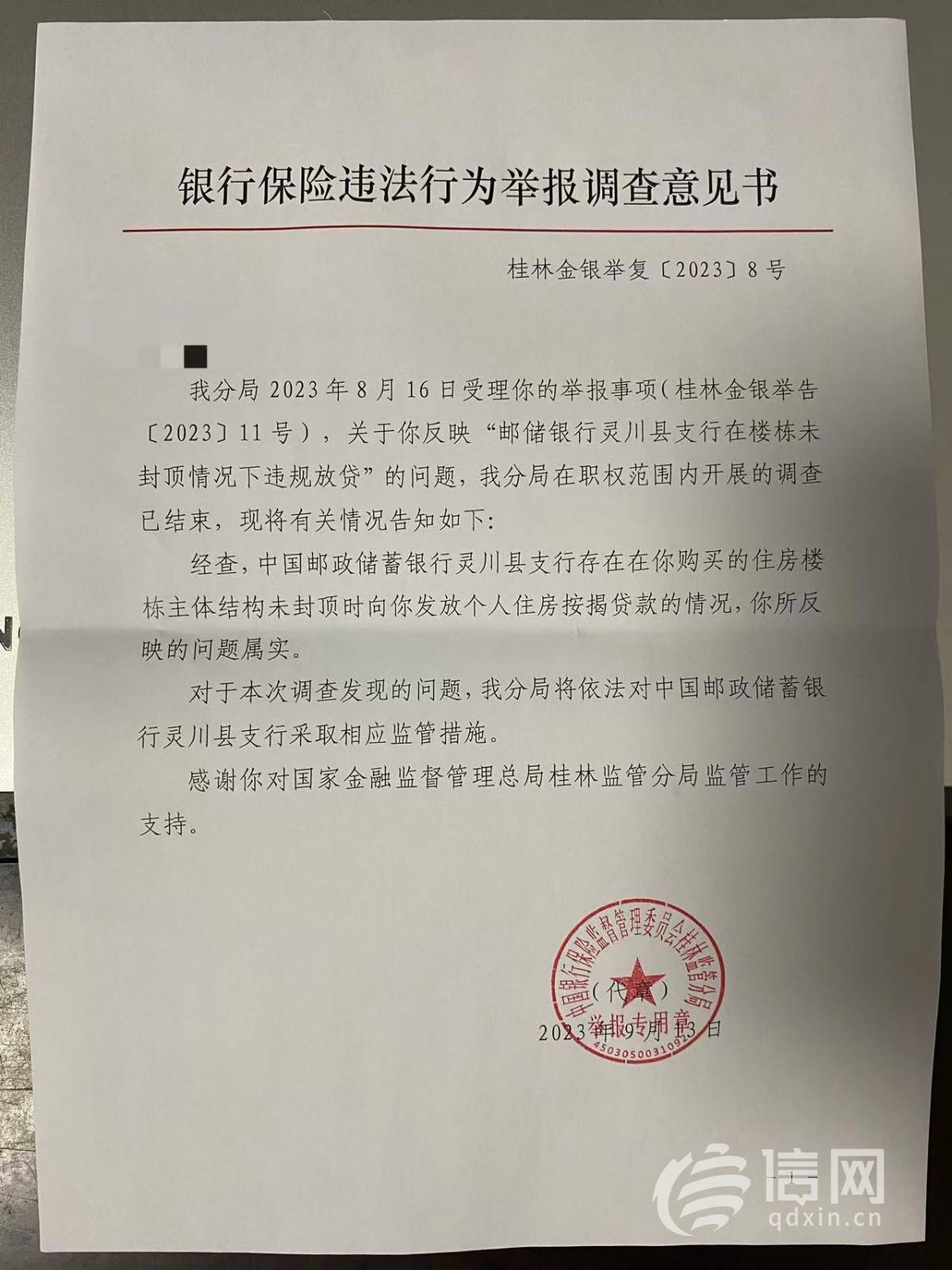

乐鱼体育,LEYU乐鱼体育官方网站,乐鱼体育靠谱吗,乐鱼体育app,乐鱼体育官网,leyu乐鱼体育,乐鱼体育入口,乐鱼体育官方,乐鱼leyu官网登录APP,乐鱼后台,乐鱼体育网址,乐鱼体育官方网站,乐鱼体育注册购房者在买房时,通常习惯接受银行对自身资质的审核;如今,这一角色悄然反转。面对房屋延期交付、仍需每月偿还房贷的双重压力,广西桂林市民李先生要求核查放贷银行——中国邮政储蓄银行灵川县支行(以下简称 “邮储银行灵川县支行”)的放贷资质。结果令人意外,相关部门明确答复,该银行确实存在违规行为,违规原因是在涉案楼栋主体结构未封顶的情况下,就发放了个人住房按揭贷款,而这并不符合放贷条件。针对此类违规情况,国家金融监管总局广西监管局工作人员向信网()表示,若银行违规放贷情况属实,核实后可能面临行政处罚、责令改正、罚款或约谈等措施。

未封顶即发放住房贷款,是否属于违规行为?梳理过往处罚案例发现,多地多家银行曾因类似行为收到罚单。信网调查了解到,“主体结构未封顶不得放贷” 的规定,可追溯至中国人民银行 2003 年发布的 “121 号文” 及 2007 年发布的 “359 号文”。2003 年,央行下发《关于进一步加强房地产信贷业务管理的通知》,明确要求 “商业银行只能对购买主体结构已封顶住房的个人发放住房贷款”,而购买商业用房则需在房屋竣工验收后才能发放贷款;2007 年 9 月 27 日,央行与原银监会联合印发《关于加强商业性房地产信贷管理的通知》,再次强调 “只能对购买主体结构已封顶住房的个人发放住房贷款”。

史士辉律师指出,“房屋封顶才可获银行贷款” 的规定,核心目的是防范贷款风险,避免期房因资金断链等问题导致楼盘烂尾,进而损害购房者利益。总体而言,这一措施旨在加强对开发商的监管,从源头保障购房者权益。他认为,银行在办理房贷业务时,应优先核查楼盘建设进度、资金状况等关键信息;同时建议消费者,在当前市场环境下,若选择购买期房,需深入了解开发商资质,包括其涉诉信息、资金状况等,审慎评估潜在风险后再做决定。(郭慧敏)返回搜狐,查看更多

Copyright © 2018-2025 乐鱼体育官方网站房地产有限公司 版权所有 非商用版本 备案号: